|

|

|

|||||

|

||||||

恒瑞再迎爆發 超40個國產獨家新藥攪局萬億市場摘要:

近日,2022年國家醫保目錄調整通過初步形式審查的藥品名單正式對外公布,344個藥品通過初審,通過比例為70%。備受矚目的目錄外西藥和中成藥合共199個,其中46個為國產獨家新藥(即按新藥報產并獲批的獨家產品)。西藥方面,恒瑞率領3個1類新藥和1個改良新藥突圍,齊魯的口溶膜獨家新藥亮眼,康緣、天士力、以嶺等中藥龍頭共10款新藥參戰……2022版國家醫保目錄猛將如云,中國公立醫療機構終端萬億市場再掀巨浪。

官宣!接納492個藥品申報,344個成功過審

表1:近三年醫保目錄調整通過初審的藥品情況

來源:國家醫保局官網

2020年的情況較為特殊,493個已納入5個或以上省級醫保目錄的品種占了初審名單的大部分名額。2021年醫保局收到企業申報信息501條,涉及藥品474個,271個藥品通過初步形式審查,通過比例為57%。2022年醫保局收到企業申報信息537條,涉及藥品490個,344個藥品通過初步形式審查,通過比例為70%。

與2021年相比,今年無論是申報還是通過初審的藥品數量都有一定增加,可見業界對于醫保目錄調整的重視程度也在逐步提高。

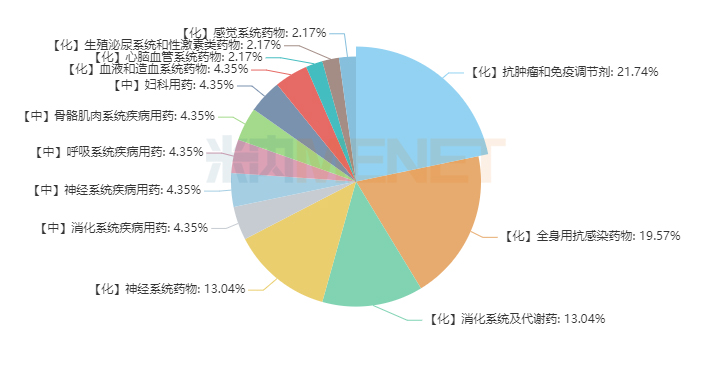

46個國產獨家新藥入圍,超70%是新面孔!抗腫瘤和免疫調節最火熱

據悉,2022年通過初審的目錄外西藥有184個、中成藥有15個,米內網數據統計顯示,國產獨家西藥新藥有36個、國產獨家中成藥新藥有10個。這46個產品有34個為首次進入國家醫保目錄調整初審名單,新面孔比例超過70%。

圖1:46個國產獨家新藥大類分布情況

抗腫瘤和免疫調節劑中僅賽沃替尼片曾進入2021年的初審名單,其余9個均為新面孔。9個1類新藥涉及多個重磅產品:首個國產第三代BCR-ABL抑制劑奧雷巴替尼片、首個國產雙抗(PD-1/CTLA-4)卡度尼利單抗注射液、首個國產PD-L1恩沃利單抗注射液、國產第二款CAR-T瑞基奧侖賽注射液均在名單以內。

全身用抗感染藥物有兩個1類新藥注射用甲苯磺酸奧馬環素和阿茲夫定片(目錄外條件1,適應癥為抗HIV),兩個改良新藥左奧硝唑分散片和恩替卡韋顆粒,還有一款新復方制劑注射用頭孢噻肟鈉他唑巴坦鈉,北京銳業制藥有4款粉液雙室袋頭孢注射劑再次通過初審。

神經系統藥物中有麻醉藥龍頭人福的1類新藥注射用磷丙泊酚二鈉,此外,國內口溶膜龍頭齊魯的獨家新藥鹽酸美金剛口溶膜也通過初審。目前國內已上市的口溶膜有6款,其中5款按新藥報產并獲批,奧氮平口溶膜去年曾通過初審但最終沒有“入保”,今年也出現在初審名單,但已非獨家產品。

10個中藥新藥分布在消化系統、神經系統、呼吸系統、骨骼肌肉系統以及婦科。2018年獲批的6.1類新藥金蓉顆粒曾進入2020年和2021年的初審名單。“抗疫三方”轉化而成的化濕敗毒顆粒、宣肺敗毒顆粒已成功進入2021版國家醫保談判目錄,清肺排毒顆粒去年和今年均進入了初審名單。健民藥業的七蕊胃舒膠囊、以嶺藥業的解郁除煩膠囊、一力集團的虎貞清風膠囊、天士力的坤心寧顆粒、山東鳳凰制藥的芪蛭益腎膠囊、方盛制藥的玄七健骨片以及康緣藥業的銀翹清熱片均為2021年獲批的1類新藥,并初次通過審核,若能“全員入保”,將激勵國內中藥新藥研發。

醫保助力,“創新藥一哥”大爆發!重磅品種改良新藥全力突圍

表2:通過2022年初審的國產獨家1類新藥(含1、1.1)

來源:米內網MED2.0中國藥品審評數據庫

恒瑞的羥乙磺酸達爾西利片和脯氨酸恒格列凈片為2021年年底獲批,瑞維魯胺片是今年6月底獲批,剛好有資格參與2022年醫保目錄調整工作。羥乙磺酸達爾西利片是首個國產的CDK4/6抑制劑,脯氨酸恒格列凈片是首個國產的SGLT2抑制劑,瑞維魯胺片是首個國產AR抑制劑,市場潛力巨大,若順利進入醫保,將迎來大放量。

表3:恒瑞早前已進入醫保目錄的創新藥銷售情況

注:銷售額低于1億元用*代替

來源:米內網中國公立醫療機構終端競爭格局

恒瑞已獲批上市的創新藥有11款,早前8款均已進入醫保目錄,2021年在中國城市公立醫院、縣級公立醫院、城市社區中心及鄉鎮衛生院(簡稱中國公立醫療機構)終端合計銷售額接近90億元,助力恒瑞穩坐“創新藥一哥”寶座。

艾瑞昔布片是恒瑞最早獲批的創新藥,2016年中國公立醫療機構終端銷售額僅為8000萬元左右,2021年為目前銷售峰值9.3億元。

甲磺酸阿帕替尼片在2017年進入醫保談判目錄后,當年銷售額直接突破15億元,2019年銷售峰值為23.9億元,該產品2021年的銷售額回落至18億元左右。

同在2018年獲批、2019年以后進入醫保談判目錄的硫培非格司亭注射液、馬來酸吡咯替尼片的銷售曲線一致,2018年兩個產品在中國公立醫療機構終端銷售額低于1000萬元,2019年分別沖破3億元、5億元關口,2020年成為新10億元單品,2021年再創銷售新高峰。

2019年獲批的注射用卡瑞利珠單抗是目前恒瑞最暢銷的創新藥,2020年進入醫保談判目錄后,2021年銷售額漲至25億元;而同樣在2019年獲批的注射用甲苯磺酸瑞馬唑侖,進入2021版醫保談判目錄后,當年銷售額也漲至1.4億元。

表4:通過2022年初審的國產獨家改良新藥(含2.2、2.3)圖片

注:銷售額低于1億元用*代替

來源:米內網中國公立醫療機構終端競爭格局

大品種改良新藥已成為了近幾年新藥研發的一個熱門方向,大品種在市場上耕耘多年已獲得了醫生和患者的廣泛認可,改良新藥具有增強藥效、降低副作用、提高患者的服藥依從性等明顯的臨床優勢,是“性價比更高”的產品。今年通過初審的國產獨家新藥中有多個改良新藥,均是初次通過醫保初審的產品。

恩替卡韋經歷了國采后銷售規模縮減,但依然是中國公立醫療機構終端全身用抗病毒藥TOP1品種,恩替卡韋顆粒在2021年9月獲批上市,填補了國內治療慢性乙型肝炎兒童適用劑型的空白。

頭孢噻肟是中國公立醫療機構終端頭孢類TOP10品種,早前已上市的頭孢噻肟舒巴坦2021年的銷售額也超過了14億元。他唑巴坦是舒巴坦改造之后得到的強力β-內酰胺酶抑制劑,已上市的頭孢哌酮他唑巴坦銷售額也超過了13億元,注射用頭孢噻肟鈉他唑巴坦鈉的潛力可期。

目前的醫保目錄調整工作為每年一次,今年7月1日后獲批的PD-1單抗普特利單抗注射液、國產新型抗CD20單抗瑞帕妥單抗注射液只能等待明年的醫保目錄調整周期。而去年7月1日至今年6月30日期間獲批的新產品中仍有一些國產獨家新藥未進入本次初審名單,如中藥抗腫瘤新藥淫羊藿素軟膠囊、國內首個狂犬單抗奧木替韋單抗注射液,高端制劑鹽酸米托蒽醌脂質體注射液和注射用紫杉醇聚合物膠束,這些“滄海遺珠”未來的發展方向同樣備受市場矚目。

據悉,待初審名單公示結束后,將進入專家評審、談判競價環節,從目前進度來看,與早前方案提出的時間節點晚了一個月左右,專家評審階段原為8月開展,談判競價階段原在9-10月,計劃11月公布結果。今年的醫保目錄調整是下半年醫藥行業的重大事件,米內網將繼續關注進展,敬請留意最新報道。

資料來源:國家醫保局、米內網數據庫等注:米內網《中國公立醫療機構終端競爭格局》,統計范圍是:中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院,不含民營醫院、私人診所、村衛生室;上述銷售額以產品在終端的平均零售價計算。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|