|

|

|

|||||

|

||||||

超10%!98個過億品牌藥銷售額大漲摘要:

米內網最新數據顯示,2022上半年重點省市公立醫院終端化學藥銷售規模超過1000億元,比去年同期略微下滑。228個品牌銷售過億,合計銷售規模超過500億元,其中有98個品牌逆勢大漲,銷售額比去年同期增長超10%,包含52個國產品牌,46個進口品牌。

2022上半年重點省市公立醫院終端過億品牌

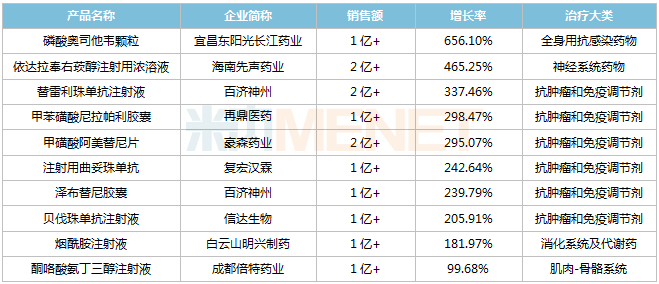

10個品牌銷售額超過5億元,石藥集團拿下4個國產品牌中的3個,分別為聚乙二醇化重組人粒細胞刺激因子注射液、注射用紫杉醇(白蛋白結合型)及丁苯酞氯化鈉注射液;6個進口品牌中,杰特貝林的人血白蛋白以超8億元領跑,阿斯利康的甲磺酸奧希替尼片、輝瑞的注射用頭孢哌酮鈉舒巴坦鈉(2:1)等銷售額均超過7億元。

15個品牌大漲超過100%,9個國產品牌中,宜昌東陽光長江藥業的磷酸奧司他韋顆粒以656.1%的增速居于首位,海南先聲藥業的依達拉奉右莰醇注射用濃溶液、百濟神州的替雷利珠單抗注射液銷售增速均超過300%;6個進口品牌中,Biogen的諾西那生鈉注射液以852.13%的增速居于首位,西安楊森的達雷妥尤單抗注射液、賽諾菲的度普利尤單抗注射液、禮來的度拉糖肽注射液銷售增速均超過400%。

01、國產品牌:石藥領跑,豪森、先聲等1類新藥放量

52個國產品牌涉及38家藥企(以集團計),石藥集團獨占4個品牌,中國生物制藥、上藥集團、遠大健康均有3個品牌在列,百濟神州、恩華藥業、復星醫藥、健康元、先聲藥業、石家莊四藥均有2個品牌在列。

增速超10%過億國產品牌達3個及以上的藥企

石藥4個品牌中有3個2022H1銷售額均超過5億元,其中丁苯酞氯化鈉注射液為獨家品種,此外在注射用紫杉醇(白蛋白結合型)、聚乙二醇化重組人粒細胞刺激因子注射液兩大品種中占主導地位。

中國生物制藥3個品牌中,異甘草酸鎂注射液為正大天晴獨家品種,2022H1銷售額超過4億元;醋酸阿比特龍片為第2批國采品種,正大天晴以第一順位中選,近年來在重點省市公立醫院終端的銷售額逐年上漲。

上藥集團的3個品牌中,注射用硫酸黏菌素、注射用硫酸多粘菌素B均可用于耐藥菌感染,且在市場格局中均處于主導地位;中美華東3個品牌中,吲哚布芬片為獨家品種,2022H1銷售增速接近70%。

52個國產品牌中增速TOP10品牌

銷售增速TOP10國產品牌中,9個大漲超100%,宜昌東陽光長江藥業的磷酸奧司他韋顆粒以656.10%的增速領跑,這是其獨家劑型品種,經過前兩年的低迷期后,市場開始回溫;海南先聲藥業的依達拉奉右莰醇注射用濃溶液、百濟神州的替雷利珠單抗注射液及澤布替尼膠囊、再鼎醫藥的甲苯磺酸尼拉帕利膠囊、豪森藥業的甲磺酸阿美替尼片等國產1類新藥2022H1銷售增速均超過200%。

02、進口品牌:阿斯利康、輝瑞霸屏,6大品牌大漲超100%

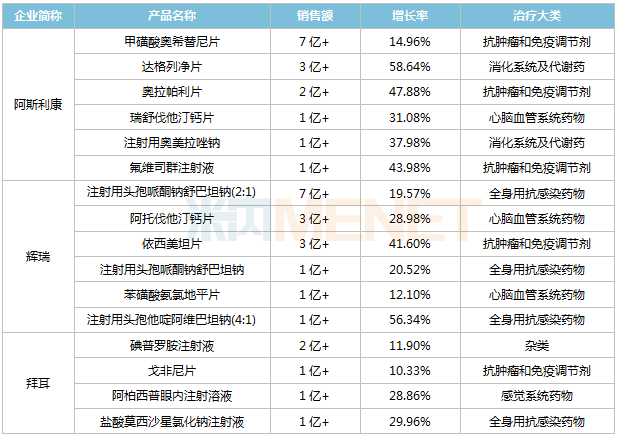

46個進口品牌涉及21家藥企(以集團計),阿斯利康、輝瑞均獨占6個品牌,拜耳有4個品牌在列,羅氏、默沙東、諾華均有3個品牌在列。

增速超10%過億進口品牌達4個及以上的藥企

阿斯利康6個品牌中,甲磺酸奧希替尼片、奧拉帕利片暫無仿制藥獲批,其中甲磺酸奧希替尼片2022H1銷售額突破7億元;瑞舒伐他汀鈣片(4+7及擴圍)、注射用奧美拉唑鈉(第七批)已被納入國采,且阿斯利康均未中選。集采落地后,阿斯利康的瑞舒伐他汀鈣片銷售額大幅度下滑,2021年開始有回溫跡象。

輝瑞的6個品牌中,阿托伐他汀鈣片、苯磺酸氨氯地平片被納入4+7及擴圍集采,輝瑞均未中選,這2個品牌的市場變化與阿斯利康的瑞舒伐他汀鈣片相似;拜耳的4個品牌中,戈非尼片、阿柏西普眼內注射溶液暫無仿制藥獲批,鹽酸莫西沙星氯化鈉注射液被納入第三批國采,拜耳未中選。

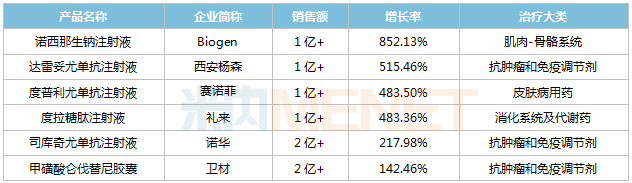

46個進口品牌中增速超100%的品牌

6個進口品牌大漲超100%,Biogen的諾西那生鈉注射液斬獲“增速王”,這是一款用于治療脊髓性肌萎縮的罕見病藥物,2021年通過談判納入全國乙類醫保;西安楊森的達雷妥尤單抗注射液是全球首個獲批的靶向CD38的全人源單抗,2021年通過談判納入全國乙類醫保,國內暫無生物類似藥獲批。

03、勇往直前!9個獨家品牌或再戰新醫保

10月16日,國家醫保局發布《關于2022年國家醫保藥品目錄調整通過形式審查的申報藥品專家審評階段性結果的公告》,意味著2022年國家醫保談判環節近了。從日前公布的通過初步審查名單來看,今年國談490個申報藥品中344個通過初步審查。

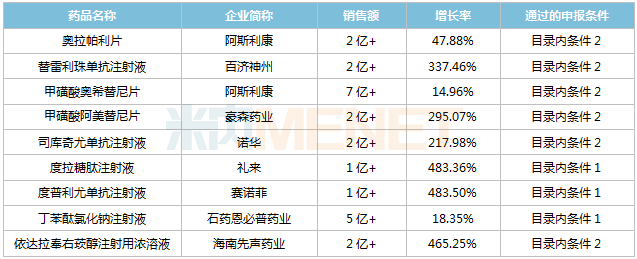

98個品牌中有9個獨家品牌在通過初步審查名單中,其中有6個品牌通過的申報條件為目錄內條件2(2017年1月1日至2022年6月30日期間,經國家藥監部門批準,適應癥或功能主治發生重大變化的談判藥品和目錄內其他藥品(含2022年續約藥品申請調整醫保支付范圍))。

10月12日,國家醫保局對全國人大代表、恒瑞醫藥董事長孫飄揚,全國人大代表、榮昌生物制藥董事長王威東提出的有關“談判藥品續約”的建議做出了回復,其中重點提到,為簡化談判流程,提高效率,今年國家醫保談判新設置了“簡易續約”規則,已將新增適應癥納入簡易續約考慮范圍。對于新增適應癥的品種來說,這意味著再次降價的幅度不會太大。

98個品牌中出現在2022醫保初審目錄內的獨家品種

阿斯利康的奧拉帕利片是全球首款獲批上市的PARP抑制劑,目前在國內已斬獲4個適應癥,其中BRCA突變、HER2陰性轉移性乳腺癌及BRCA1/2突變的轉移性去勢抵抗性前列腺癌兩個適應癥有望參與新醫保談判。

百濟神州的PD-1單抗替雷利珠單抗注射液在國內已有9個適應癥獲批,其中經典型霍奇金淋巴瘤、尿路上皮癌、非小細胞肺癌、肝細胞癌4個適應癥已通過談判納入醫保,鼻咽癌、食管鱗狀細胞癌等適應癥有望參與新醫保談判。

豪森的甲磺酸阿美替尼片已有2個適應癥獲批,EGFR T790M突變陽性的局部晚期或轉移性非小細胞肺癌適應癥已于2021年通過談判納入醫保,EGFR敏感突變陽性局部晚期或轉移性非小細胞肺癌一線治療的適應癥有望參與新醫保談判。

資料來源:米內網數據庫、國家醫保局等

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|