|

|

|

|||||

|

||||||

中藥市場或邁向“萬億”時代,五大趨勢分析摘要:

經過疫情的三年洗禮,2023年將是煥然一新的一年:新冠肺炎更名且乙類乙管,經濟與消費復蘇在望;集采應采盡采,但規則愈加完善,降價更趨合理;新一輪醫保目錄調整完成,省增醫保全面清退,全國醫保邁向統一時代;創新與國際化仍為主旋律,雖然內卷依舊,融資困難,但創新成果將不斷涌現。新的一年,醫藥企業又將面臨新的挑戰。

1月8日起,國家對新型冠狀病毒感染實施“乙類乙管”,隨著最新防疫制度的出臺,我國疫情防控的工作重心也從“防感染”轉向“保健康、防重癥”,短期內感染病例會有所增長,衛生醫療體系將面臨一定壓力,新冠防疫類的相關中藥、抗新冠病毒小分子藥物、解熱和止咳祛痰等藥物出現了供不應求的局面。三年多的疫情實踐證明我國中醫藥在抗擊疫情方面有著防治結合的先天優勢,在后疫情防控時代,中醫藥必將發揮更加重要的作用,筆者預測2023年我國中藥市場總體規模將達到一萬億以上,產業的重新定位和模式的創新必將引領中醫藥行業進入一個全新的時代。

01、利好政策頻出 中藥市場邁向“萬億”時代

1月2日,國務院聯防聯控機制綜合組印發《關于在新型冠狀病毒感染醫療救治中進一步發揮中醫藥特色優勢的通知》,強調應用中醫藥早期干預、中西醫結合加強重癥醫療救治,指導全國各地充分發揮中醫藥獨特優勢和作用,做好新型冠狀病毒感染中醫藥救治工作。

《通知》要求,各醫療機構接診新冠感染癥狀人群時,要把第一時間用上中藥作為臨床救治的原則之一,力爭第一時間進行中醫藥干預。此外《通知》還要求各級中醫藥主管部門組織成立省級新型冠狀病毒感染救治中醫藥專家委員會(專家組),指導做好老年人和兒童等特殊群體的中醫藥救治,在重癥、危重癥患者醫療救治中,積極合理使用中成藥(包括中藥注射劑)、中藥飲片和中醫技術,同質化、規范化開展中醫藥救治。

新年伊始,這份《通知》從制度層面肯定了中醫藥在抗擊疫情以及保障全民健康方面的戰略地位。

2021-2022年國家各部委關于中醫藥發展的相關政策文件

來源:國務院辦公廳,國家衛健委,國家藥監局等

中醫藥在疑難雜癥以及慢性病治療領域具備一定先天優勢,“十四五”規劃期間,國家層面出臺系列政策,加大中醫藥在臨床中的應用。目前中醫藥在臨床上可用于心腦、呼吸、骨骼、消化、腫瘤、婦科、兒科等13個大類疾病的治療,基本覆蓋所有臨床科室,治療應用前景廣泛。

2021年中國公立醫療機構終端中成藥各大類占比及增長情況

在國家政策的支持以及臨床科室的推動下,近年來中藥行業整體規模穩步提升。工信部和國家統計局的數據顯示,2021年我國中藥市場整體規模達到8864億元,其中包括中藥材主營業務收入1945億元,同比2020年的1797億元增長8.2%;中成藥主營業務收入4862億元,同比2020年的4347億元增長11.8%;中藥飲片主營業務收入2057億元,同比2020年的1809億元增長13.6%。

2021年中藥工業利潤總額1004.5億元,同比2020年的733.1億元增長37%,其中包括中成藥利潤總額755.2億元,同比2020年的612.6億元,增長23.2%;中藥飲片利潤總額249.3億元,同比2020年的120.5億元,增長率高達102.3%。

近年來新興的中藥配方顆粒也達到了533億元的市場規模,整體占比接近整個行業規模的6%,配方顆粒發展勢頭良好,是整個行業未來的一個新的增長點。

隨著國家政策紅利不斷釋放,筆者預計“十四五”期間中藥行業將保持兩位數正向增長,2023年我國中藥市場整體規模可穩定在一萬億以上。

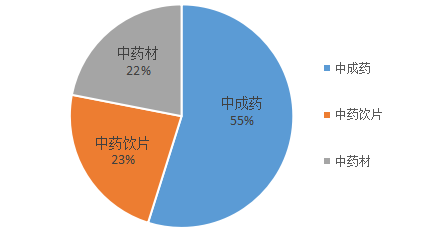

2021年中國中藥市場各細分領域占比分布

來源:國家中醫藥管理局,國家統計局,工信部等

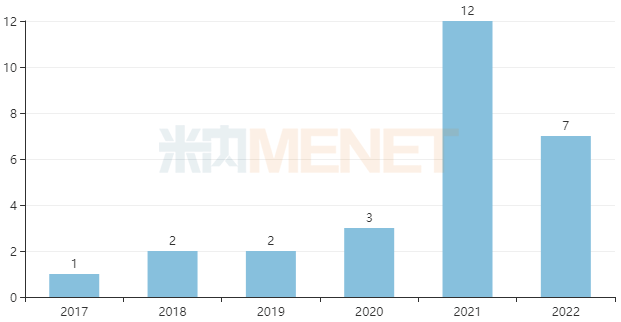

“十四五”規劃期間,我國密集頒布多項與藥品創新相關的政策法規,為新藥研發營造更好的市場環境,中藥創新成果開始井噴。2021年獲批上市的中藥創新藥達到12個(包括緊急批準用于新冠肺炎治療的清肺排毒顆粒、化濕敗毒顆粒、宣肺敗毒顆粒),超越前五年上市數量的總和。

2017-2022年國內中藥新藥獲批上市情況

2022年在國家政策的持續鼓勵下,中藥企業研發熱情高漲,多個參照古代經典名方目錄的中藥新藥獲批,標志著中藥新藥上市迎來新局面。2022年國家藥監局共批準7款中藥創新藥(不含原料藥),涉及產品包括:新疆華春生物藥業的1.1類新藥參葛補腎膠囊,江蘇康緣藥業首個按古代經典名方目錄管理的中藥復方制劑(3.1類新藥)苓桂術甘顆粒,北京珅諾基醫藥的淫羊藿素軟膠囊(1.2類新藥)、人福醫藥的廣金錢草總黃酮膠囊(1.2類新藥)、江蘇康緣藥業的散寒化濕顆粒(3.2類新藥),湖南安邦制藥的中藥新復方制劑芪膠調經顆粒(原中藥6.1類),康恩貝的黃蜀葵花總黃酮口腔貼片(原中藥5類)。

米內網數據顯示,還有超60款中藥1類新藥處于研發階段。未來隨著一批批療效顯著的中藥創新藥涌現,創新中藥的市場將持續擴容。

2022年獲批上市中成藥

02、后疫情防控時代 中醫藥行業發展進入新時期

國家政策支持中醫藥基層臨床科室應用普及,中藥臨床需求有望全面提升

2022年12月26日,國家衛健委發布公告,將新型冠狀病毒肺炎更名為新型冠狀病毒感染,經國務院批準自2023年1月8日起,解除對新型冠狀病毒感染采取的《中華人民共和國傳染病防治法》規定的甲類傳染病預防、控制措施,國家對新型冠狀病毒感染實施“乙類乙管”政策。

隨著新防疫制度的出臺,我國疫情防控的工作重心從“防感染”轉向“保健康、防重癥”。新方案明確指出,縣級以上醫療機構按照三個月的日常使用量動態準備新型冠狀病毒感染相關中藥,基層醫療衛生機構按照服務人口數的15%-20%動態準備新型冠狀病毒感染相關中藥等,這再次將中醫藥的臨床應用上升到了一個全新的戰略高度,伴隨著中醫藥基層臨床應用普及,中藥產業中長期保持兩位數的增長趨勢已經形成,未來市場前景可觀。

中藥保護品種享有市場獨占期,優勢品種銜接雙目錄,終端需求顯著增強

2022年12月24日,國家藥監局發布《中藥品種保護條例(修訂草案征求意見稿)》,明確“一級保護給予十年市場獨占,二級保護給予五年市場獨占”。《征求意見稿》還新增“國家基本藥物目錄的遴選,優先考慮中藥保護品種;國家支持將中藥保護品種納入診療指南和臨床路徑;醫療機構優先采購,并在臨床中優先使用獲得中藥品種保護證書的中成藥;醫保目錄的調整優先支持一級、二級中藥保護品種;鼓勵商業保險機構優先將中藥保護品種納入保障范圍”等內容。

截至2022年3月,中藥保護品種有131個,本次《征求意見稿》標志著優質中成藥不僅享有品種保護、市場獨占,更與雙目錄掛鉤,增加優勢品種的終端需求,進一步激發醫藥企業申請中藥保護品種的積極性,提升終端銷售能力。

炮制標準進一步健全,加快中藥飲片產業高質量發展

2022年12月30日,國家藥監局發布了關于實施《國家中藥飲片炮制規范》有關事項的公告,并明確該規范屬于中藥飲片的國家藥品標準,這意味著飲片炮制國家標準進一步健全,對促進飲片行業高質量發展具有里程碑意義。

《國家中藥飲片炮制規范》可加快飲片產業的集約化、規模化進程,同時促進形成飲片全國市場大流通、大競爭的格局,有助于形成中藥大品種、大品牌、大企業、大市場等局面,更加有利地推動中藥全產業鏈的高質量發展,中藥飲片質量的提高也必將為臨床療效提供更強有力的保障。《國家中藥飲片炮制規范》與《中國藥典》相互補充,將進一步規范中藥飲片標準管理,為監管工作提供強有力的技術支撐。

全國中成藥聯合采購辦公室成立,中成藥集采不斷加速擴圍

為落實《“十四五”全民醫療保障規劃》和2022年醫改工作目標,2022年國家醫保局緊鑼密鼓地推進國家聯采工作。2022年9月10日,全國中成藥聯合采購辦公室成立,并發布《全國中成藥聯盟采購公告》,納入16個類別42個產品,覆蓋30個省(區、市)。

中成藥集采不同于仿制藥國采:第一、從規則上看,全國的仿制藥國采中選規則為最低中標價,中成藥的集采價格降幅不是唯一打分依據;第二,從平均降幅來看,中成藥的降幅普遍低于仿制藥國采降幅,并且獨家的中成藥降幅相對更低;第三,從品種上看,中成藥有獨家品種及國家中藥保護品種等競爭壁壘,競爭格局可以保障獨家品種長期競爭。

在國家醫保控費背景下,中藥帶量采購大勢所趨,集采品種不斷加速擴圍,預計2023年中藥集采將逐步從廣度和深度推進。

中藥板塊引發資本市場關注,中藥獨角獸企業異軍突起

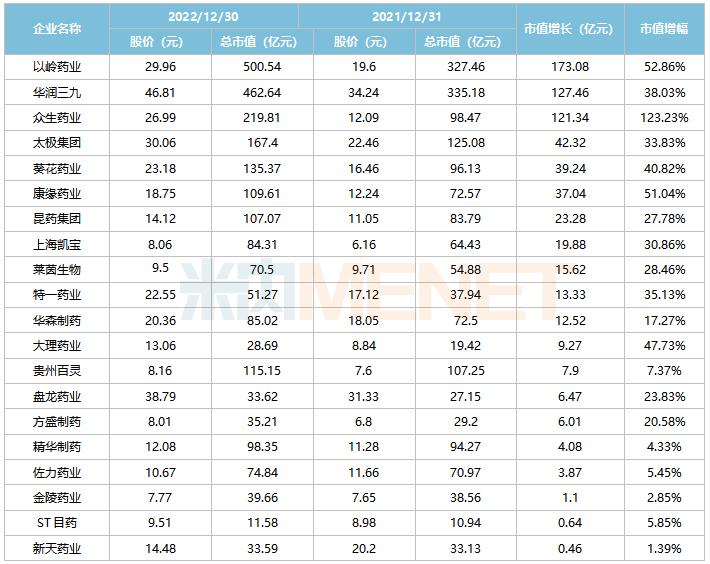

伴隨2022年最后一個交易日正式收官,醫藥上市公司2022年的整體表現也全面展露在投資者面前。伴隨著“精準防控”政策進一步完善,抗病毒、抗感冒等居家用藥呈現出需求井噴的市場局面,造就了中醫藥局部細分品類的“風口”,部分產品漲價推動中藥企業股價上漲。

回顧整個2022年,中藥板塊上市公司共有20多家企業總市值呈現正增長,頭部中藥企業引發資本市場多次投資關注,筆者認為,隨著資本市場的加持,2023年以后中藥板塊會有更多的獨角獸企業誕生。

部分中藥企業市值情況

來源:上市公司公告等

03、結語

國家工信部和統計局的數據顯示,2021年中國中藥市場整體規模已經達到8864億元,2022年中藥市場整體規模已經接近1萬億元,2023年是國家實施《“十四五”醫藥工業發展規劃》承上啟下的關鍵一年,筆者預測,2023年以后中國中藥市場整體規模將穩定在1萬億以上,其中包括中藥材市場規模將超過2000億元,中成藥市場規模將穩定在5000億元以上,中藥飲片市場規模將穩定在3000億元以上。

按照“十四五”期間中藥行業平均12%的整體增速分析,預計到2026年中國中藥市場整體規模將達到15000億以上。未來幾年,伴隨著中醫藥政策紅利的不斷釋放,中國中藥行業會保持在2位數的正向增長率,隨著人類崇尚自然療法的心態日益增強以及民眾對中藥認識理念的不斷加深,產業的重新定位和模式的創新必將引領中醫藥行業進入一個嶄新的時代。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|