|

|

|

|||||

|

||||||

消費需求轉變,滋補類品種消費又將火爆!摘要:

滋補類品種一直以來在中藥原料消費中占據重要地位,特別是補虛類的消費需求在近10年中增長最為顯著。2020年之后,受新冠疫情影響,滋補類品種消費明顯回落,近期因國內防疫政策調整,該品類的社會消費量迎來小幅回升。2023年,隨著產區生產逐漸恢復,滋補類品種消費又會發生怎樣的變化?

一、回顧2022年

補虛類消費回落明顯,但已開始回暖

1.1 輿情監測:近兩年補虛類原料的大眾關注度逐漸提升

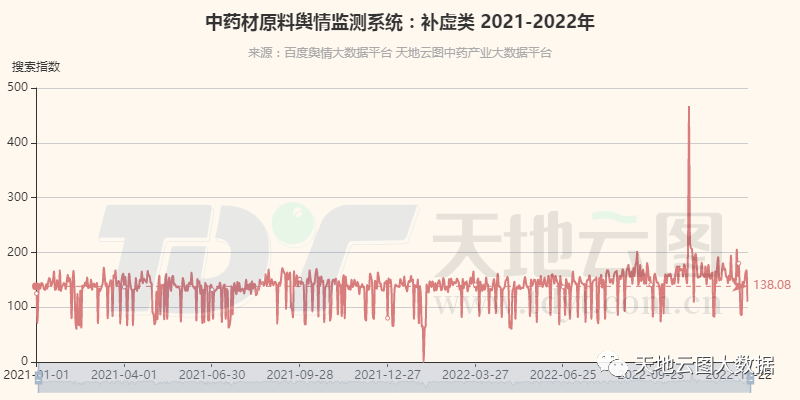

圖1:2021-2022年補虛類中藥原料搜索指數變化(來源:百度輿情)

從輿情監測看:2022年,受民眾健康消費需求增加的影響,補虛類搜索指數穩步上升。2022年,補虛類平均搜索指數143,比2021年增長7.27%。2022年2月開始,補虛類搜索指數逐步上升,于2022年11月出現搜索峰值。

通過比較發現,2022年,民眾對健康消費需求意愿相比2021年顯著增長。究其原因,一方面是近3年的疫情,民眾的健康消費需求明顯增長;另一方面,2022年10月之后,滋補類品種消費迎來需求旺季,補虛類原料消費人氣增加,同時,2022年12月國內疫情防控政策改變,民眾對補虛類中藥原料、中成藥以及保健品需求出現快速增長。

1.2 群體監測:健康消費群體更趨于年輕化

圖2:2021年和2022年補虛類中藥原料消費需求年齡分布

從群體監測看:2022年,中青年對補虛類中藥原料的需求占比有所提高。2022年,補虛類消費群體依舊以中青年為主,其中19歲以下群體占比達到3.05%,較2021年增長0.57%;20-29歲群體占比達到30.38%,較2021年增長0.85%;30-39歲群體占比達到46.42%較2021年增長0.72%。

值得留意的是,新冠疫情持續使得民眾的健康理念明顯提升,醫療及保健消費群體趨向年輕化,中青年成為未來健康消費的主導;同時,30歲以下消費群體未來在健康保健產品的消費也將迎來較大增長。

1.3 消費監測:民眾消費能力雖有下降,醫療保健類支出較高

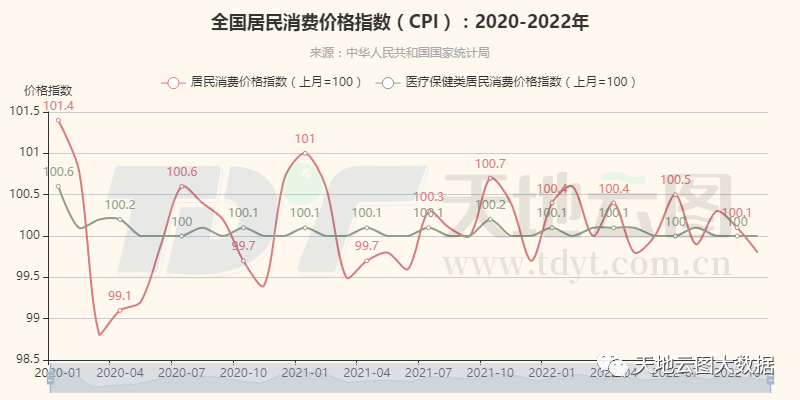

圖3:2020-2022年居民消費價格指數波動情況(來源:國家統計局)

從消費監測看:新冠疫情下,民眾消費支出處于較低水平,但醫療保健類支出相對較高。2020-2022年,居民平均消費價格指數分別為100.0、100.1和100.1,呈現小幅波動,2022年波動相對緩和;2020-2022年,平均醫療保健類居民消費價格指數分別為100.1、100.0和100.0,價格波動更小一些,2022年波動幅度同樣更為緩和。

通過比較發現,居民消費價格指數與疫情形勢呈負相關,受通貨膨脹及物價上漲因素影響,居民消費價格指數普遍低于100.0;而醫療保健類居民消費指數與疫情呈現正相關,居民的醫療支出和保健支出比例有所提高,消費價格指數普遍高于100.0。

1.4 需求監測:補虛類消費因需求拉動開始逐步回暖

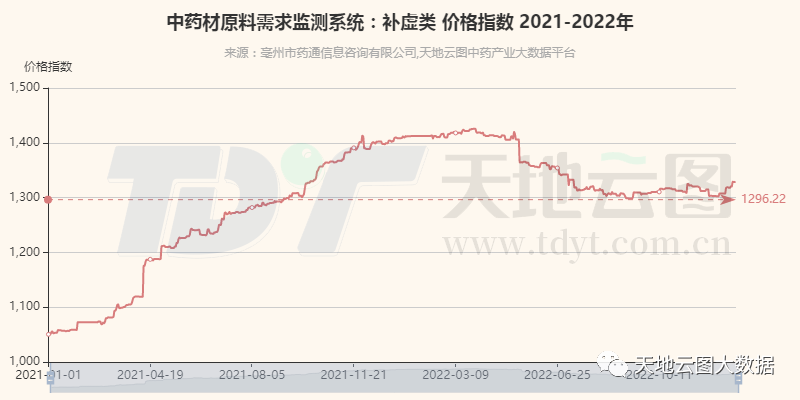

圖4:2021-2022年補虛類中藥原料價格指數變化

從需求監測看:2021年價格指數因生產成本提高震蕩上行,2022年則因原料行情回落而小幅回調。2020-2022年,中藥原料迎來紅利期,各類中藥原料生產規模也達到了近5年來的峰值,補虛類原料生產也同樣如此。

2022年1-4月,補虛類原料行情持續走堅,價格指數依舊在高位運轉;5月后,隨著部分原料產能激增,資本和商家紛紛套現,價格指數開始明顯回調,如阿膠、蛤蚧、北沙參、金蟬花、枸杞子、山藥、肉蓯蓉、黃精、太子參等均出現不同程度的回調行情。

進入冬季滋補旺季,部分中藥原料社會需求大增,如阿膠、北沙參、巴戟天、山藥、桂圓肉、黃芪、當歸、黨參等品種行情又開始上揚。

1.5 行情監測:2022年原料生產壓力有所下降

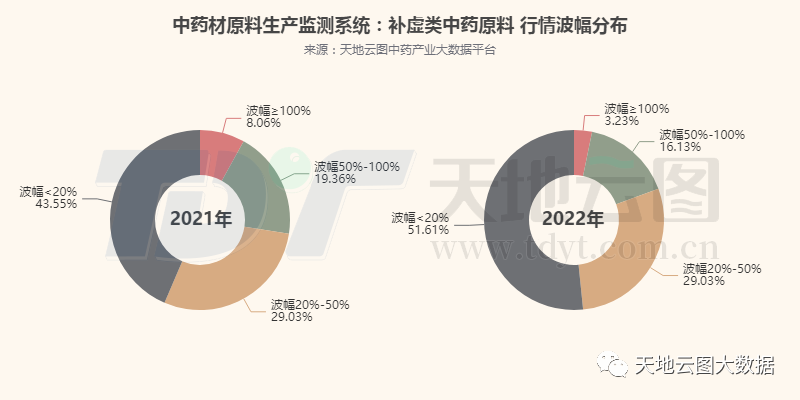

圖5:2021年和2022年常用62個補虛類原料價格波動情況

從行情波動情況看:2022年行情出現異常波動的品種數相比2021年有所減少。

2022年,常用的62個補虛類中藥原料中,行情波動幅度≥100%的品種占比3.23%,相比2021年下降4.83%;行情波動幅度在50%-100%的品種占比16.13%,相比2021年下降3.23%;行情波動幅度在?20%的品種占比51.61%,相比2021年提高8.06%。

行情波動幅度>50%以上,說明品種的供求關系發生變化,原料生產在一定程度上會受到影響。2022年波幅在50%以上的品種數相比2021年減少8.06%,反映出2022年的原料生產壓力有所減輕。

行情波動幅度<50%,說明是因短期發生用料緊張而使行情出現明顯波動,一旦供應得以緩解,價格就回歸理性。2022年,這一部分品種占比明顯高于2021年,說明補虛類原料供給緊張局面得到緩解,且供給方面已經得到有效保證,庫存消化將是接下來需解決的問題。

1.6 代表原料解析:需求顯著增加,但因生產擴大,部分行情回調明顯

肉蓯蓉:年需求量在3400噸左右,近5年社會需求量增長48.73%。產區主要分布于我國的新疆、內蒙古、青海、寧夏、甘肅、陜西等省份。

該品種分為家種和野生資源,其中軟質肉蓯蓉備受市場青睞,社會需求量較大。從2011年起,因肉蓯蓉高價,各產區開始大力投入野生馴化工作,并于2014年前后取得技術性突破,家種肉蓯蓉開始陸續供應市場,但因為產能不穩定,導致價格持續在高位震蕩。目前價位對于種植戶以及野生采挖群體來說收益相當可觀,未來肉蓯蓉整體產能仍會穩步攀升。

黃精:年需求量在8600噸左右,近5年社會需求量增長43.08%。主要分布于我國的黑龍江、吉林、遼寧、河北、山東、江蘇、河南、山西、陜西、內蒙古、寧夏、甘肅等省/自治區,云南、貴州、四川、廣西、廣東、湖南、湖北等地亦有分布。

該品種受野生資源減少影響,近年來野生馴化工作快速發展。目前全國各地的黃精種植熱度仍未減弱,對黃精種源的需求仍在增加。黃精既是商品也是種源的特性,不斷助推行情上揚,其高價期已經持續5年以上。隨著家種產能逐年增加,價格下行壓力將越來越大。

黃芪:年需求量在52000噸左右,近5年社會需求量增長32.39%。分布于我國的山西、內蒙古、吉林、黑龍江、遼寧、河北、甘肅等省/自治區,新疆、西藏、四川、陜西、寧夏、青海、河南、山東、江蘇等地亦有分布。

該品種社會用量較大,市場關注度持續提高,但因黃芪的育苗面積和在地面積依然有量,導致價格變化幅度有限,受冬季滋補需求拉動,短期內行情仍會出現小幅震蕩。

當歸:年需求量在37000噸左右,近5年社會需求量增長12.91%。主要分布于我國的甘肅省,云南、四川、湖北、陜西、寧夏、青海、貴州、山西等地亦有分布。

該品種從2017年起,因產能激增,行情明顯回調,由于其社會需求量大,各方關注度持續提高。2022年,主產區因高溫干旱影響,導致當歸死苗率提高,加上連續3年生產明顯調減,企業和資本紛紛介入,助推行情跳躍式上漲。由于目前價位對于種植戶來說吸引力很大,當歸生產將再次迎來快速增長。但社會需求現仍存在一定缺口且無法在短期內快速填補,未來一段時間行情仍將在高位運轉。

鎖陽:年需求量在1250噸左右,近5年社會需求量增長3.87%。主要分布于我國的內蒙古、甘肅、寧夏、青海、新疆等省/自治區。

該品種主要以野生資源供應市場,近年來在高價的刺激下,產區濫采濫挖情況加劇,當地政府紛紛出臺相關措施予以保護,導致市場流通量略有下降。目前價格對于農戶來說吸引力很大,采挖量會明顯提升,后期行情將震蕩前行。

二、展望2023年

重視個體免疫力提高將刺激滋補類消費增長

2.1 疫情防控政策改變,滋補類消費迎來新增長

隨著2022年12月國內疫情防控政策改變,民眾愈發重視個體免疫力的提高,消費需求從防疫用藥向滋補用藥轉變,預計2023年,滋補類品種短期內或將迎來爆發式增長。

2.2 滋補類消費雖反彈,但完全恢復尚需時日

近3年,民眾消費需求明顯減弱,2020-2022年滋補類整體消費需求相比2018-2020年下降了10%-12%。隨著2023年民眾消費逐步恢復,滋補類品種消費也有望恢復到近3年的相對高點,但恢復到2018年的水平仍需時日。

綜上所述,實施“乙類乙管”后,民眾的健康消費將從用藥防疫向提升個體免疫力方向轉變,滋補類消費群體也趨于年輕化。在民眾整體消費需求增長的背景下,2023年,滋補類品種消費將成為年度最熱門的板塊之一,滋補類消費有望迎來新機遇。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|