|

|

|

|||||

|

||||||

收益提高刺激生產,桔梗行情短期仍在高位!摘要:

一、市場、產地走動情況

市場行情:年后市場交易逐漸恢復,近期有商家關注,由于市場待售庫存緊俏,商家惜售心理較強,行情穩步走堅,現市場河北桔梗售價33-38元(千克價,下同),內蒙古桔梗售價34-39元,陜西桔梗售價35-40元,安徽桔梗售價36-41元。

產地行情:近期交易逐漸恢復,尋貨商家明顯增多,帶動貨源走銷順暢,多商積極銷售,行情堅挺運行,時下產地陜西桔梗斜片售價31-33元,陜西桔梗圓片售價32-34元,陜西桔梗售價40-42元,河南帶皮桔梗斜片售價28-30元,河南桔梗售價38-40元。

二、歷史行情

圖1:1985-2022年國內桔梗原料行情變化

從歷史行情變化看:38年里,桔梗行情表現可分為3個階段:

第一階段(1985-2009年):資源蘊藏量巨大,市場供應以野生為主。

2005年之前,桔梗主要以藥用為主,當時的蘊藏資源能夠滿足社會需求,行情隨開采量變化而變化。此階段價格從1985年最低1.2元上漲至2009年最高時的44元,漲幅高達35.67倍,年均增長16.19%。

第二階段(2010-2015年):社會需求明顯增加,家種生產進入高速增長。

2000年之后,桔梗應用逐漸延伸到食用領域, 2008年,H1N1禽流感流行,桔梗原料需求快速增長,導致野生資源嚴重供不應求,行情不斷上升至歷史最高,即從2010年1月的45元上漲至當年最高86元,漲幅91.11%。

在經歷過第一階段的三次桔梗價格的小高峰后,2007年前后,越來越多的人開始從事桔梗野生變家種工作,并在2009-2011年達高峰,價格也隨之從2010年最高的86元回落至2015年最低時的17元,跌幅80.23%。

第三階段(2016-2022年):連續回落行情不斷沖擊生產成本,生產快速調減又帶動行情上漲。

在高價刺激下,桔梗種植面積不斷增加, 2010年后,隨著種植的桔梗不斷采挖,產能過剩,行情迎來斷崖式跳水。2015年后,桔梗價格已低于生產成本,大部分省份及地區出現棄荒或改種情況,供求關系也因此再次發生轉變。此階段桔梗價格從2016年最低的18元上漲至2021年最高40元,漲幅122.22%。

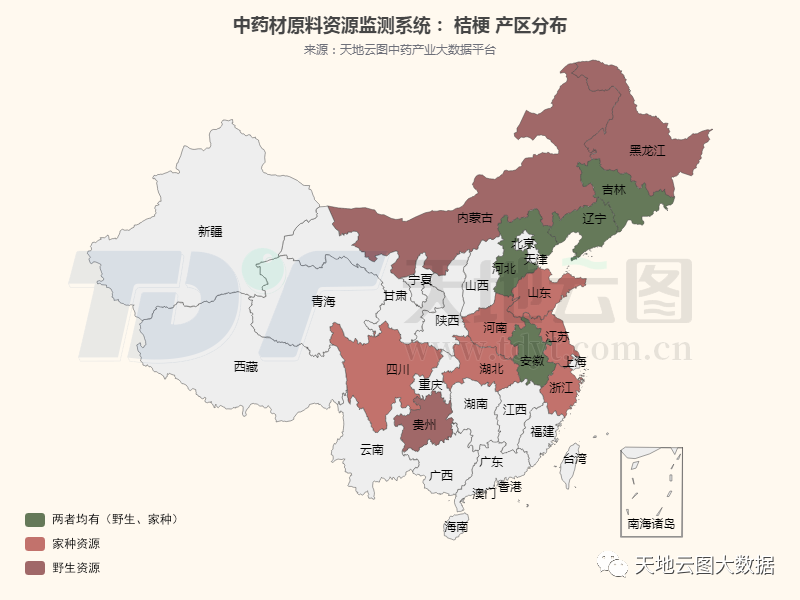

三、資源分布

圖2:桔梗國內資源分布

從資源分布看:以東北、華北和華東地區為主,資源分布較為集中。野生桔梗主要分布在我國的安徽、貴州、河北、黑龍江、吉林、遼寧、內蒙古等省/自治區;家種資源主要分布在我國的安徽、河北、河南、湖北、吉林、江蘇、遼寧、山東、四川、浙江等省。其中,安徽、河北、吉林和遼寧等省野生和家種均有。

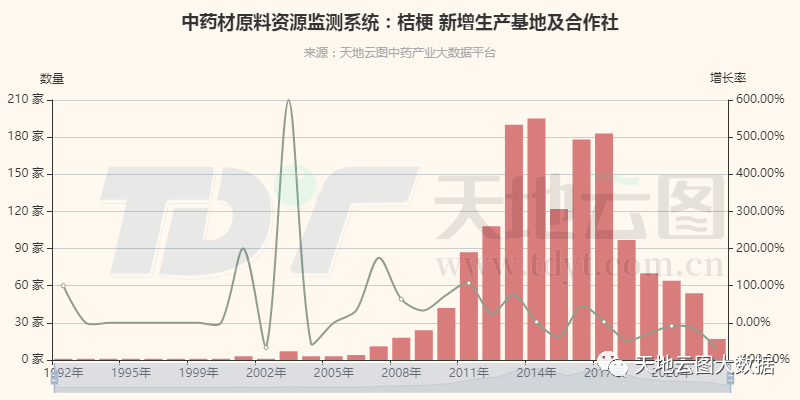

四、生產實體

圖3:1992-2022年我國桔梗生產基地及合作社增長情況

從生產實體數量看:生產實體增長有兩個明顯高峰,且出現時間與行情存在一定相關性。第一次在2013-2014年,新增生產實體數量從2012年的108家提高到2014年新增195家;第二次峰值在2016-2017年,新增生產實體從2015年的122家提高到2017年新增183家。2018年后,因為桔梗行情持續低于種植戶預期,新增生產實體數量開始明顯下降,2022年新增桔梗生產實體僅為17家。

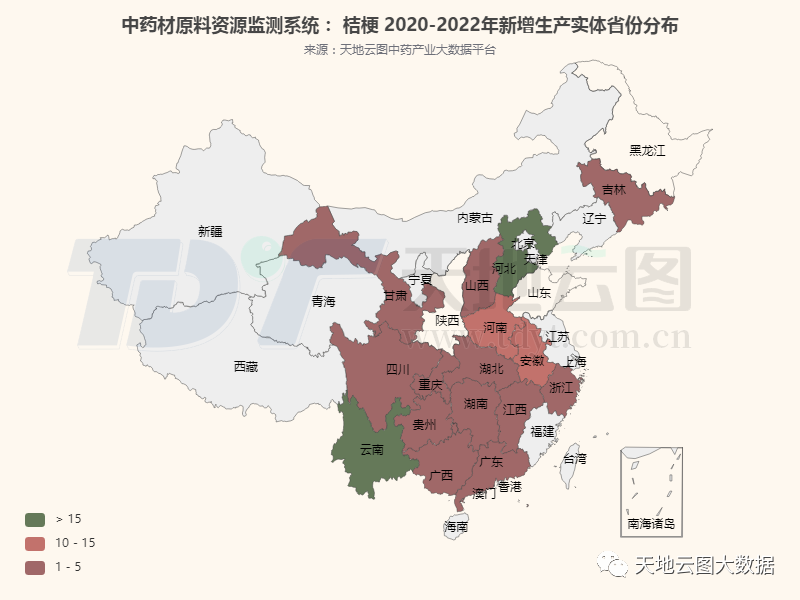

圖4:2020-2022年新增生產實體分布

從生產實體分布看:新增實體分布以云南、河北及安徽為主,四川、重慶、湖北、甘肅等省份緊隨其后。桔梗在我國大部分地區均有分布,而生產實體的成立和發展主要依托當地資源優勢。2020-2022年,桔梗新增生產實體多在長江流域周邊省份,有明顯向南方遷移的趨勢。云南省桔梗生產發展最具代表性,2020-2022年累計新增實體36家,比河北省累計新增實體數還多6家。

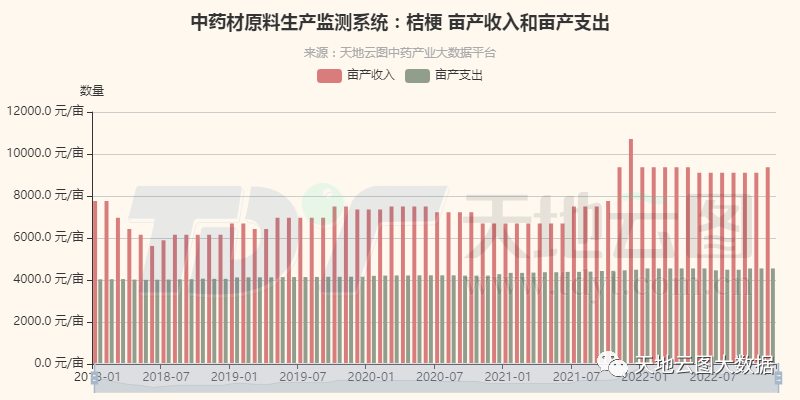

五、種植收益

圖5:2018-2022年國內桔梗畝產收入及支出

從畝產支出看:生產成本穩定,投入處于可控范圍。2018年以來,家種桔梗的主要生產成本在于種子種苗、人工和物料成本,除了種苗成本易受外界因素影響外,其余支出成本相對穩定。近5年,桔梗一個生產周期的成本在4000-5000元/畝上下波動,整體投入在可控范圍內。

從畝產收入看:收入開始增長,種植熱情有望復燃。2018年之后,桔梗畝產收入超過6000元/畝,但種植戶種植受前期斷崖式跳水行情影響,種植熱情還不高。2022年,桔梗畝產收入超過8000元,甚至出現突破10000元的情況,種植戶在高價刺激下,種植熱情逐步恢復。由于藥用桔梗生長周期需要3年左右時間,扣除畝產支出后,平均每年仍有4000-5000元/畝收入,成為推動桔梗生產恢復的源動力。

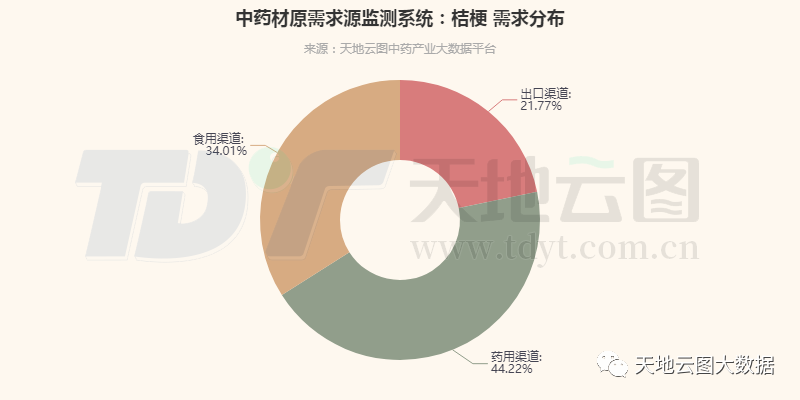

六、需求渠道

圖6:2017年我國桔梗消費渠道需求占比

從需求渠道看:藥用渠道和食用渠道占比相近,食用渠道增量明顯。2002年,桔梗進入藥食同源目錄,需求渠道逐漸向食用領域延伸。2017年,桔梗食用渠道需求占比為34.01%,與藥用需求占比44.22%相差不大。同時,受東南亞以及韓國、日本等的需求拉動,桔梗出口占比21.77%。

2020年之后,由于全球新冠肺炎疫情肆虐,各國進出口貿易嚴重受阻,桔梗出口消費明顯回落。因為桔梗具有宣肺、利咽、祛痰、排膿等功效,在防疫用藥原料中占有重要地位,藥用需求增長明顯;而食用需求因原料行情增長過快而出現縮減。

目前,桔梗除了藥用渠道和食用渠道外,近年來也逐漸延伸至保健品渠道、提取物渠道、中獸藥渠道等,社會需求增量顯著。2020年,桔梗全國用量在18200噸左右(包含藥用渠道和保健品渠道),2021年桔梗全國用量在19600噸左右。

七、總結

1、供求矛盾凸顯,產能恢復仍需時日 桔梗生長周期長,雖然目前有野生和家種資源供應,但由于家種資源銳減,野生資源也因濫采濫挖,蘊藏量逐漸減少,導致2020年之后因藥用需求增加出現產能不足。目前價格雖然對產區生產有一些刺激作用,野生資源在短期內會迎來增量,但家種產能恢復仍需時日。

2、品質保障是根本,優質品類比例降低 受全球通貨膨脹影響,以糧食為代表的農副產品紛紛漲價,由于桔梗種植周期長且加工費時費力,種植戶轉而選擇蔬菜和糧食,未來2年內優質桔梗合格品比例將會有所下降,從而給中成藥及中藥飲片生產帶來影響。

3、社會需求增加,供需缺口仍然存在 目前產區種植熱情逐漸恢復,但由于桔梗生長周期長,家種品無法在短期內填補需求空缺,未來1-2年,桔梗行情仍將在高位運轉。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|